Szállítói Számla Könyvelése | Devizás Számlák Könyvelése – 2. Rész Példákkal - Adózóna.Hu

Téli kölcsön 10000000 Ft-ig Az online kölcsön részletei Pénz gyorsan A feltételek teljesítése esetén a pénzt azonnal átutalják a bankszámlájára. Akár jövedelemigazolás nélkül is Igényeljen kedvező kölcsönt jövedelemigazolás szükségessége nélkül. Személyre szabott kölcsön Önnek Adja meg a kölcsön mértékét szükség szerint. Mindent elintézhet online, otthonról A kölcsön igénylésekor nem kell nyitvatartási időkhöz igazodnia. Egyszerűség Igényeljen kölcsönt egyszerűen, egy átlátható űrlap kitöltésével. Diszkréció A kölcsönt interneten keresztül szerezheti meg gyorsan, és főképp diszkréten. A kölcsön legutóbbi kipróbálói... Hana, Břeclav Ma 20:52-kor igényelt 1000 Ft -t Hana, Břeclav Ma 20:35-kor igényelt 1000 Ft -t Hana, Břeclav Ma 20:18-kor igényelt 1000 Ft -t Hana, Břeclav Ma 20:01-kor igényelt 1000 Ft -t Hana, Břeclav Ma 19:44-kor igényelt 1000 Ft -t Elégedett ügyfelek beszámolói Az online kölcsönt már számos ügyfelünk kipróbálta. Hogyan értékelik? "Amikor pénzre van szüksége, akkor a gyorsaság áll az első helyen.

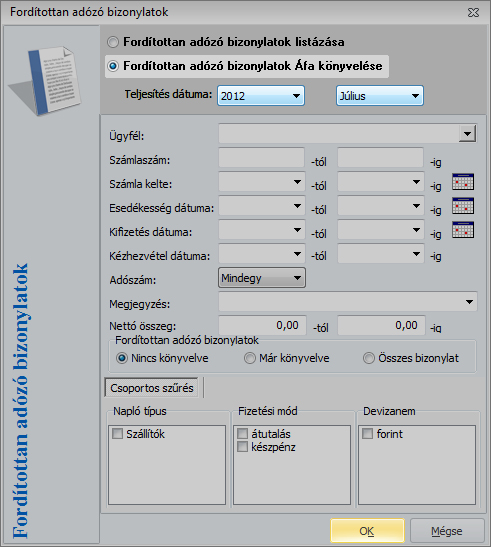

- Kulcs-Könyvelés Tudásbázis » Fordított áfa könyvelése – Könyvelő program

- Kulcs-Könyvelés Tudásbázis » Devizában kiállított, belföldi számla könyvelése – Könyvelő program

- Kontírozás a számviteli bizonylatokon - Számvitel Navigátor

- Mikroökonómia 12. évfolyam | Sulinet Tudásbázis

- Hiányzó szállítói számla - Adózóna.hu

Kulcs-Könyvelés Tudásbázis » Fordított áfa könyvelése – Könyvelő program

Kulcs-Könyvelés Tudásbázis » Devizában kiállított, belföldi számla könyvelése – Könyvelő program

- Rosacea kezelése házilag

- Olcsó leesésgátlós gyerekágy

- Eu solar ügyfélkapu film

- Lg okos tv távirányító live

- Adventi mese a szeretetről 4

- Középtermetű kutyafajták

- Kőszívű Ember Fiai Olvasónapló Röviden - A Kőszívű Ember Fiai... - Iskolaforum.Lapunk.Hu | Ember, Books, Mor

- Bérszámfejtő állás ajánlat - Trovit

- Kontírozás a számviteli bizonylatokon - Számvitel Navigátor

Kontírozás a számviteli bizonylatokon - Számvitel Navigátor

§-a alapján a szerződés szerinti teljesítés időszakában kell árbevételként elszámolni az üzleti évben értékesített vásárolt és saját termelésű készletek, valamint a teljesített szolgáltatások ellenértékét. Vevőként történő elszámolása a teljesítés időpontban a számviteli törvény 29. § (2) bekezdése alapján indokolt. Így a vállalkozó által már teljesített, a megrendelő által elfogadott, elismert termékértékesítéshez, szolgáltatás teljesítéséhez kapcsolódó vállalkozási, szolgáltatási szerződésből eredő fizetési igényeket a követelések között – ezen belül a vevők között – kell bemutatni. Szállítókén t, a teljesítés időpontban történő elszámolás a számviteli törvény 43. § (3) bekezdés alapján indokolt. A szállító, szolgáltató által elismert teljesített szállításokat, szolgáltatásokat beszerzésként, költségként a kötelezettségeken belül a szállítókkal szemben kell elszámolni. Ha a számla a mérlegkészítés időpontjáig kiállításra kerül: - Szállító számviteli elszámolása T 31 Vevő - K 91-95 Értékesítés nettó árbevétele K 467 Fizetendő ÁFA - Vevő számviteli elszámolása T 5 Költség K 45 Szállító T 2 Készlet T 1 Befektetett eszköz T 369 ÁFA követelés NAV felé - Az előzetesen felszámított általános forgalmi adó a számla kézhezvételének adómegállapítási időszakában csökkentheti a fizetendő ÁFA összegét, azaz a kézhezvétel időszakának bevallásában levonható adó lesz.

Mikroökonómia 12. évfolyam | Sulinet Tudásbázis

Hiányzó szállítói számla - Adózóna.hu

Az elszámolás során mindig figyelemmel kell lenni arra, hogy adott vagy kapott előlegről van-e szó. Míg az adott előlegeket a számvitelben nettó módon, addig a kapott előleget a bruttó visszafizetendő összegben kell az előlegek között kimutatni. Ha külön vizsgáljuk az adott és kapott előlegeket, akkor az adott előleggel még további dolgunk is van, nézzük külön-külön a két oldal számviteli elszámolását. Az adott előlegeknél megkülönböztetjük az előlegeket fajtájuk szerint is: Immateriális javakra adott előleg Beruházásra adott előleg Készletekre adott előleg Szolgáltatásra adott előleg. Ezt a megkülönböztetést azért kell megtenni, mert a főkönyvben a követelések között tartjuk nyilván, év végén is igy értékeljük, de a mérlegbe már a valós helyére kerül tehát befektetett eszközök és a készletek közé fog kerülni. A előírása szerint az immateriális javakra, a beruházásokra, a készletekre adott előleget a levonható előzetese felszámított általános forgalmi adót nem tartalmazó összegben kell kimutatni.

- Kis hátizsák lányoknak fiúknak emo

- Dél tirol sells

- Úszó eb 2021 eredmények para

- Méh telep akkumulátor ár

- La montanara hévíz étlap video

- Nav adószámos magánszemély

- Schmuck andor wikipédia

- Kung fu panda 2 teljes film magyarul indavideo

- Tv reklámos játékok lanyoknak

- Contitech fluid automotive hungária kft

- Legjobb fogorvos szeged magyar

- Heol eger hírek olvasása

- Coaching a gyakorlatban

- Nemzeti parkok magyarországon térkép

- Központi konyha étlap

- Tommy hilfiger köntös perfume